Le changement climatique augmente la fréquence et l’intensité des aléas liés au climat, ce qui constitue un facteur de risque accru pour les individus, les entreprises et les communautés. Aujourd’hui, les phénomènes météorologiques extrêmes, tels que les sécheresses et les inondations, ainsi que les processus à évolution lente, comme l’élévation du niveau des mers et la perte de biodiversité, provoquent déjà des pertes et des dommages considérables. Le sixième rapport d’évaluation du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) explique qu’environ 3,3 à 3,6 milliards de personnes vivent dans des conditions qui les rendent extrêmement vulnérables au changement climatique. Selon Munich Re, les pertes et dommages économiques induits par le climat et par les catastrophes dans le monde se sont élevés à 270 milliards de dollars rien qu’en 2022, avec une inquiétante tendance à la hausse. Jusqu’à présent, le financement de la réponse aux catastrophes et des efforts de redressement intervient la plupart du temps alors que la catastrophe s’est déjà produite, ce qui entraîne une mise à disposition tardive et insuffisante des fonds. Les pertes économiques liées à une catastrophe ont alors tendance à augmenter, ce qui conduit au détournement des fonds alloués aux actions de développement à long terme et aux plans budgétaires gouvernementaux vers des mesures réactives à court terme, visant à limiter les conséquences de la catastrophe. Cette manière de procéder met en péril la réalisation internationale des objectifs de développement durable (ODD) des Nations unies et le développement autonome des pays en général.

Le CDRFI vise à résoudre ce problème de réaffectation budgétaire ponctuelle et d’actions inefficaces alors que la catastrophe s’est déjà produite en mettant en place des mécanismes financiers anticipés. Les financements préétablis répondent aux besoins avant qu’une catastrophe ne survienne et fournissent les liquidités nécessaires même avant ou juste après une catastrophe. Les instruments de CDRFI peuvent fournir ces financements rapides et fiables lorsqu’un événement extrême se produit, ce qui réduit les impacts globaux des catastrophes, grâce à l’obtention des fonds nécessaires à moindre coût. Le Partenariat mondial InsuResilience (InsuResilience Global Partnership, IGP) estime que le CDRFI peut transformer la réponse aux catastrophes en passant d’une gestion réactive des crises à une gestion proactive des risques. Ce changement de paradigme entre une gestion ex post et une gestion ex ante des risques de catastrophe est crucial.

Le CDRFI englobe un large éventail d’instruments financiers publics et privés et de méthodes de planification budgétaire qui renforcent la résilience économique et apportent une protection financière. Les instruments peuvent être appliqués aux niveaux macro, méso et micro, en offrant des solutions aux gouvernements nationaux, aux municipalités, aux entreprises, aux communautés et aux particuliers. Le CDRFI permet à ces acteurs d’allouer des ressources financières à une réponse rapide, à des secours efficaces et à des efforts de relance utiles. Cette approche proactive améliore la préparation aux catastrophes en renforçant les capacités de gestion des risques afin de mieux anticiper et gérer les défis futurs. C’est ainsi que des instruments CDRFI appropriés et rentables devraient être intégrés aux stratégies nationales de gestion des risques de catastrophe et aux plans de réponse, de manière à réduire la pression sur les budgets et à fournir un accès prévisible et sécurisé à des fonds, sachant également que les paiements rapides réduisent considérablement le coûts du suivi des catastrophes, accélèrent la reprise économique et évitent aux populations le risque de sombrer dans la pauvreté.

Le CDRFI ne devrait toutefois s’appliquer qu’à ce que l’on appelle le « risque résiduel », c’est-à-dire au risque qui persiste après la mise en œuvre de différentes mesures d’adaptation. Même si ces mesures visent à minimiser les impacts potentiels des catastrophes, elles ne peuvent éliminer ni la probabilité de leur apparition, ni les dommages. L’intégration d’instruments de CDRFI aux mesures d’adaptation permet de faire émerger une approche globale de la gestion des risques climatiques émerge, ce qui renforce la résilience des communautés et des économies face aux incertitudes qui subsistent même après la prise de mesures proactives.

Parmi les exemples d’instruments pertinents de CDRFI figurent, entre autres, un large éventail de régimes d’assurance, avec des obligations dont le remboursement peut être réduit ou suspendu en cas de catastrophe (obligations catastrophes) ou des prêts préétablis auprès de banques multilatérales de développement avec des conditions plus favorables que les prêts ponctuels (crédit conditionnel). Les financements préétablis fournissent donc non seulement des liquidités rapides qui améliorent la préparation de la réponse et contribuent donc indirectement aux efforts de réduction des risques, mais permettent également aux gouvernements d’estimer plus précisément les dépenses potentielles liées aux catastrophes. Cette prévisibilité permet une meilleure allocation des ressources et une meilleure planification budgétaire à long terme, car les gouvernements peuvent allouer à l’avance des fonds aux interventions et à la remise en état en cas de catastrophe.

Pour garantir un accès adéquat et rapide aux ressources financières en cas de catastrophe, il est crucial de mettre en place des instruments de CDRFI à l’avance. Ces instruments financiers opèrent à différents niveaux, notamment aux échelons micro, méso et macro.

La section suivante donne un bref aperçu de deux exemples concrets d’assurance contre les risques climatiques, en tant que micro-instrument, et de crédit d’urgence, en tant que macro-instrument.

Assurance contre les risques climatiques

L’assurance contre les risques climatiques (ARC) est un instrument qui augmente la résilience aux risques climatiques et de catastrophe en transférant aux marchés d’assurance locaux ou internationaux le risque qui subsiste après tous les efforts d’atténuation et d’adaptation. L’ARC contribue à accroître la sensibilisation aux risques et encourage les comportements d’adaptation et de réduction des risques.

Un exemple d’ARC est l’assurance indicielle, où le paiement est basé sur une mesure quantifiable prédéterminée (un indice). L’indice est basé sur des mesures objectives liées aux conditions météorologiques, telles que la vitesse du vent ou les quantités de précipitations. Lorsque l’indice est déclenché (par exemple en cas de précipitations excessives), le paiement prédéterminé peut être effectué rapidement. En raison de frais administratifs inférieurs à ceux des régimes d’assurance indemnisation conventionnels (dans lesquels les dommages réels sont évalués sur le terrain et qui nécessitent donc en comparaison plus de main-d’œuvre), l’assurance indicielle est plus facilement accessible, en particulier pour les ménages ruraux.

L’assurance indicielle peut être proposée au niveau micro, c’est-à-dire directement aux ménages individuels ou aux micro, petites et moyennes entreprises (MPME). Elle peut également être proposée au niveau méso pour fournir une couverture de portefeuille aux institutions de microfinance (IMF) ou protéger les investissements de productivité des entreprises agroalimentaires. Enfin, l’assurance indicielle au niveau macro aide les gouvernements souverains ou les organisations internationales à se préparer aux catastrophes et aux efforts de relance après un sinistre.

L’assurance indicielle est toutefois exposée au risque de corrélation (c’est-à-dire au risque de décalage entre la perte réelle et le paiement basé sur le déclencheur) et ne couvre que certains risques.

Un exemple d’assurance contre les risques climatiques au niveau micro est le programme « DeRisking Coffee in the Central Highlands » au Vietnam, conçu en étroite coopération entre l’Alliance of Biodiversity International et le CIAT (ABC), l’Université du Queensland Méridional (USQ) et ECOM Sustainable Management Services. Ce programme d’assurance est conçu pour permettre aux producteurs de café et aux entreprises agroalimentaires de mieux protéger leurs rendements agricoles contre les risques de sécheresse et de précipitations extrêmes. Lors du développement du produit, les agriculteurs ont participé à la conception conjointe, ce qui a contribué à améliorer l’appropriation et à assurer le succès à long terme du projet.

Crédit conditionnel

Un crédit conditionnel est un instrument financier utilisé au niveau macro et conçu pour fournir un financement rapide aux pays juste après une catastrophe. Ce programme permet aux gouvernements d’accéder immédiatement à des fonds selon des conditions et des coûts prénégociés et préapprouvés, souvent plus avantageux que ceux des prêts ponctuels accordés après une catastrophe, tout en évitant de longs processus d’approbation. Le but de ce crédit est de contribuer aux secours humanitaires, de restaurer les services de base et de réparer les infrastructures critiques. Ce crédit repose toutefois sur des accords préalables limitant les versements à certains types et à certaines intensités de catastrophes, de sorte que les prêts ne sont accordés que si l’événement prédéfini se produit. En outre, les crédits conditionnels aident à établir de meilleurs plans de gestion des risques de catastrophe, car l’accès au crédit dépend de plans de répartition prédéfinis qui décrivent la manière dont les fonds seront utilisés. À cet égard, les lignes de crédit conditionnelles s’inscrivent dans le cadre d’efforts plus vastes de gestion des risques souverains, qui encouragent une planification proactive plutôt qu’une réponse ex post et qui impliquent les parties prenantes dans le programme de gestion des risques de catastrophes.

Par exemple, en 2021, le conseil d’administration de la Banque mondiale a approuvé un troisième prêt relatif à la politique de développement de la gestion des risques en cas de catastrophes d’une valeur de 300 millions de dollars américains à destination du gouvernement colombien. L’option de tirage différé pour les risques liés aux catastrophes naturelles (CAT DDO) vise à réduire la vulnérabilité budgétaire du pays aux catastrophes naturelles et climatiques, mais inclut également les épidémies parmi les critères d’activation de l’option. La Colombie a utilisé les précédents CAT DDO (I et II) à l’occasion du phénomène La Niña en 2010-2011 et de la pandémie de Covid-19. Cet instrument financier permet d’utiliser le prêt à tout moment pendant une durée de trois ans et peut être prolongé jusqu’à quatre fois pour une durée maximale de 15 ans.

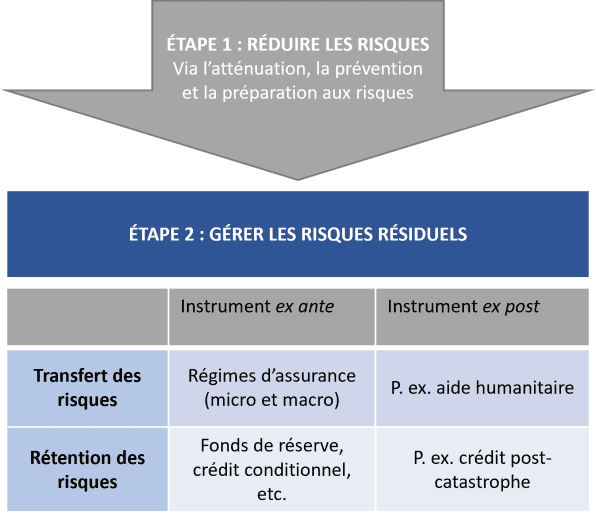

Malgré les efforts visant à atténuer les émissions de gaz à effet de serre et à réduire les risques, à les prévenir et à s’adapter au changement climatique et aux catastrophes associées, les risques ne peuvent être évités que partiellement, et des risques résiduels subsistent. C’est là que le CDRFI joue un rôle essentiel en permettant de gérer les risques résiduels grâce à des mesures de rétention et de transfert. La rétention des risques fait référence à la stratégie selon laquelle un individu ou une organisation supporte le risque de pertes financières potentielles et de dommages résultant de catastrophes. Cela peut consister à réserver de manière proactive des fonds pour couvrir de telles pertes ou à conserver la flexibilité nécessaire pour pouvoir accéder à des prêts en cas de besoin. Le transfert de risque, quant à lui, fait référence au processus réel de transfert de la charge financière potentielle des catastrophes vers les marchés financiers locaux ou internationaux et donc vers une autre entité, généralement par le biais de l’assurance et de la réassurance. L’assuré peut ainsi échanger le risque de dépenses imprévisibles et potentiellement élevées contre le coût de retour planifiable d’une prime d’assurance.

Les instruments de CDRFI sont essentiels à la gestion des risques climatiques et à l’adaptation, car ils fournissent des mécanismes financiers permettant de faire face aux impacts des catastrophes climatiques. Le graphique ci-dessous illustre l’utilisation des instruments de CDRFI dans la gestion des risques résiduels.

Figure 1 : Instruments de CDRFI dans le cadre de la gestion des risques résiduels. (Source : propre illustration basée sur InsuResilience)

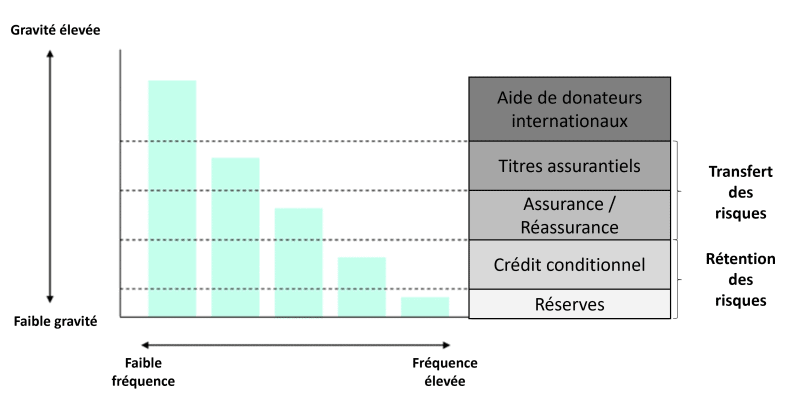

Pour garantir une intégration réussie et rentable du CDRFI dans les stratégies de gestion des risques climatiques et de financement (national) des risques de catastrophe, il est essentiel de tenir compte à la fois de la fréquence et de la gravité de ces catastrophes et événements extrêmes et en utilisant une approche de stratification des risques. La stratification des risques structure les risques et alloue une combinaison efficace d’instruments de CDRFI à chaque couche spécifique de risques de catastrophe. Cette approche facilite l’association et l’utilisation rentables de ces instruments, augmentant ainsi la résilience financière d’un pays.

Figure 2: Stratégie de stratification des risques et de financement des risques de catastrophe. (Source : Ghesquiere and Mahul (2010)

Pour mieux comprendre le fonctionnement d’une approche de stratification des risques, il convient de considérer le graphique ci-dessus illustrant la relation entre la fréquence et la gravité des catastrophes. Le graphique montre que les événements ayant des impacts graves se produisent généralement moins fréquemment que les événements de moindre gravité. Par conséquent, la stratégie de stratification des risques est structurée sur la base de ces deux facteurs, chaque couche étant abordée à l’aide d’instruments de CDRFI spécifiques. Dans le cas d’événements à fréquence élevée et à faible gravité, les instruments de rétention des risques tels que les réserves gouvernementales, les budgets d’urgence et les prêts, sont utilisés de manière stratégique. À l’inverse, pour les événements peu fréquents mais très graves, les instruments de transfert de risques tels que l’assurance, les pools de risques souverains et les « obligations catastrophes » entrent en jeu. Cette approche à plusieurs niveaux garantit une réponse nuancée et efficace, adaptée aux diverses caractéristiques des catastrophes.

Enfin, le CDRFI encourage et débloque des investissements supplémentaires pour des mesures d’adaptation, telles que les infrastructures résilientes au climat, l’agriculture et d’autres secteurs, qui à leur tour contribuent à renforcer la résilience face aux catastrophes. À l’inverse, la résilience accrue réduit le coût des primes de risque des programmes de CDRFI, rendant ainsi la préparation préalable aux catastrophes plus attrayante.

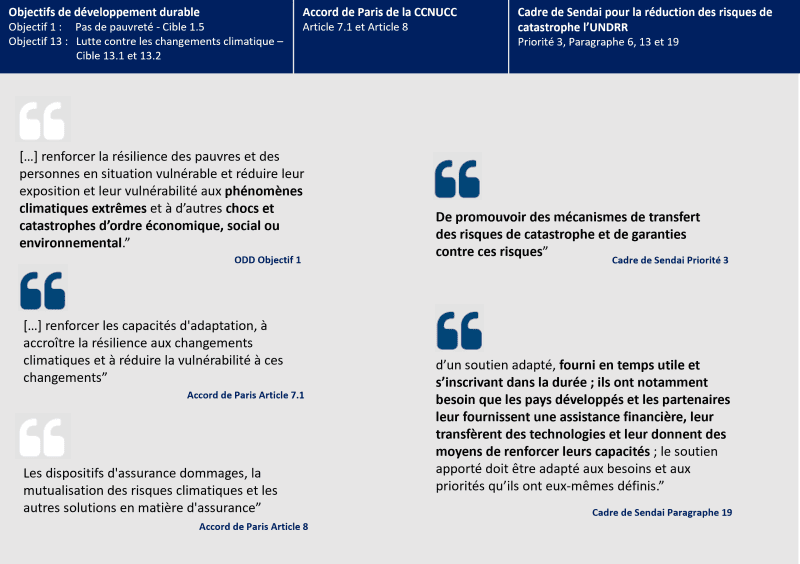

L’utilisation des instruments de CDRFI s’est considérablement développée au cours des dernières années et se reflète également bien dans les cadres politiques internationaux en matière de climat, qui mettent en évidence le rôle du CDRFI dans l’offre de protection financière contre les catastrophes climatiques et les pertes et dommages associés. Les cadres politiques mondiaux, tels que les objectifs de développement durable (ODD) des Nations Unies, le Cadre d’action de Sendai pour la réduction des risques de catastrophe, l’Accord de Paris et le Mécanisme international de Varsovie sur les pertes et dommages, reconnaissent qu’il est urgent de relever les défis liés au climat pour continuer à promouvoir le développement durable. En outre, ces cadres internationaux sur le climat visent à gérer de manière proactive les risques climatiques et de catastrophes au lieu de simplement s’attaquer à leurs impacts après coup. Le CDRFI joue donc un rôle crucial pour faciliter cette transition, car ces instruments permettent de mobiliser des fonds pour financer les efforts d’adaptation, en particulier dans les régions à risque.

En substance, les cadres climatiques internationaux reconnaissent le lien intrinsèque entre le changement climatique, les catastrophes et le développement. Ils soulignent l’importance des efforts mondiaux coordonnés, de l’aide financière et de l’intégration des politiques pour faire face aux risques climatiques et créer un avenir plus résilient et plus durable pour tous.

Objectifs de développement durable

Le recours au financement et à l’assurance contre les risques climatiques et de catastrophes peut contribuer à la réalisation de plusieurs ODD, les plus pertinents étant l’ODD 1 (Pas de pauvreté) et l’ODD 13 (Mesures relatives à la lutte contre les changements climatiques). Le CDRFI contribue à l’ODD 1 en fournissant une protection financière à ceux qui en ont besoin et en empêchant les gens de sombrer dans la pauvreté en raison des impacts des catastrophes naturelles. Il est également étroitement lié à l’ODD 13 qui vise à répondre aux impacts économiques et aux défis causés par les catastrophes liées aux changements climatiques.

Cadre d’action de Sendai

Le Cadre d’action de Sendai, adopté en 2015, est un accord mondial qui vise à réduire les risques de catastrophe et à renforcer la résilience aux catastrophes, en soulignant les liens étroits entre les catastrophes et les événements climatiques extrêmes, et en se faisant le reflet d’un changement majeur : ne plus se contenter de répondre aux catastrophes, mais réduire les risques de catastrophe. La troisième priorité du cadre d’action (Réduire les pertes économiques directes en proportion du produit intérieur brut) souligne l’importance d’investir dans la réduction des risques de catastrophe pour renforcer la résilience. À ce niveau, un accent particulier est mis sur la promotion des mécanismes d’assurance et de transfert des risques de catastrophe.

Accord de Paris

L’Accord de Paris représente un engagement mondial en faveur d’une action climatique ambitieuse et efficace. L’un de ses objectifs à long terme est de fournir des financements aux pays en développement afin de leur permettre d’atténuer le changement climatique, de renforcer leur résilience face aux catastrophes et d’améliorer leurs capacités d’adaptation aux impacts climatiques. L’accord appelle à un soutien financier accru, à un transfert de technologie et à un renforcement des capacités pour aider les pays en développement à faire face aux risques climatiques.

La question des pertes et dommages est ancrée dans l’Accord de Paris et fait référence aux impacts négatifs du changement climatique qui vont au-delà de ce qui peut être atténué ou adapté. Les dispositions relatives aux pertes et dommages se trouvent principalement à l’article 8 de l’accord, Elles reconnaissent l’importance d’éviter, de minimiser et de traiter les pertes et dommages associés aux effets néfastes du changement climatique et appellent à une meilleure compréhension et à davantage d’action et de soutien. Même s’il n’existe pas de définition convenue de la prévention, de la minimisation et de la gestion des pertes et des dommages, il est possible de les regrouper ainsi : La prévention des pertes et des dommages fait référence à l’atténuation du changement climatique, tandis que la minimisation fait référence à l’adaptation au changement climatique, qui réduit encore davantage les risques climatiques. Enfin, la lutte contre les pertes et les dommages résume tous les moyens destinés à répondre aux impacts climatiques qui se sont matérialisés. Les instruments de CDRFI sont explicitement mentionnés comme l’un des huit domaines de coopération en faveur de l’action et du soutien qui visent à éviter, minimiser et gérer les pertes et les dommages. Ils peuvent jouer un rôle essentiel dans la résolution des pertes et des dommages économiques en fournissant des fonds pour garantir la rapidité et la fiabilité du redressement, de la reconstruction et d’autres mesures de consolidation de la résilience après une catastrophe. Il convient toutefois de souligner à ce stade que les responsabilités financières et les indemnités pour pertes et dommages sont explicitement exclues de l’Accord de Paris.

Figure 3 : Instruments de CDRFI dans les cadre politiques internationaux. (Source : InsuResilience Global Partnership)

Bouclier global – une offre concrète pour gérer les pertes et dommages

Dans le contexte des pertes et dommages, le Bouclier global (Global Shield, GS) contre les risques climatiques a été lancé lors de la COP27 en Égypte, à l’initiative du G7 sous présidence allemande, en collaboration avec les Vingt Vulnérables (V20). L’objectif du Bouclier global est de fournir et de faciliter une protection préalable accrue et de meilleure qualité contre les risques liés au climat et aux catastrophes pour les personnes et les pays vulnérables. Avec une meilleure protection financière et une préparation et une réponse plus rapides et plus fiables aux catastrophes, il sera possible de remédier efficacement aux pertes et aux dommages exacerbés par le changement climatique. Le Bouclier global s’appuie sur les efforts du Partenariat mondial InsuResilience, une initiative mise en avant par l’Allemagne lors de sa dernière présidence du G7 en 2015. Le Bouclier global aidera les pays à acquérir de manière systématique, cohérente et durable une protection financière basée sur leurs besoins, en utilisant et en incluant un large éventail d’institutions et d’acteurs.

Par conséquent, un élément central de la structure du Bouclier global est le processus dit « national » (In-country Process, ICP) axé sur la demande. L’ICP est un processus inclusif et dirigé par le pays, qui rassemble toutes les parties prenantes concernées par le CDRFI et les principaux acteurs gouvernementaux du pays ainsi que les points de vue des groupes vulnérables et marginalisés. Le processus identifie les solutions de CDRFI déjà existantes dans le pays et analyse les lacunes pour aboutir à la définition d’un manque concret en matière de protection. Cela permet aux gouvernements de prendre des décisions éclairées et de soumettre aux mécanismes de financement du Bouclier global des demandes de soutien en CDRFI adaptées à chaque pays, lesdits mécanismes étant ensuite chargés de canaliser et de proposer les solutions demandées.

Vous êtes actuellement en train de consulter le contenu d'un espace réservé de Vimeo. Pour accéder au contenu réel, cliquez sur le bouton ci-dessous. Veuillez noter que ce faisant, des données seront partagées avec des providers tiers.

Plus d'informationsVous êtes actuellement en train de consulter le contenu d'un espace réservé de YouTube. Pour accéder au contenu réel, cliquez sur le bouton ci-dessous. Veuillez noter que ce faisant, des données seront partagées avec des providers tiers.

Plus d'informationsVous devez charger le contenu de reCAPTCHA pour soumettre le formulaire. Veuillez noter que ce faisant, des données seront partagées avec des providers tiers.

Plus d'informationsVous devez charger le contenu de reCAPTCHA pour soumettre le formulaire. Veuillez noter que ce faisant, des données seront partagées avec des providers tiers.

Plus d'informationsVous êtes actuellement en train de consulter le contenu d'un espace réservé de Google Maps. Pour accéder au contenu réel, cliquez sur le bouton ci-dessous. Veuillez noter que ce faisant, des données seront partagées avec des providers tiers.

Plus d'informationsVous êtes actuellement en train de consulter le contenu d'un espace réservé de Google Maps. Pour accéder au contenu réel, cliquez sur le bouton ci-dessous. Veuillez noter que ce faisant, des données seront partagées avec des providers tiers.

Plus d'informationsVous êtes actuellement en train de consulter le contenu d'un espace réservé de Mapbox. Pour accéder au contenu réel, cliquez sur le bouton ci-dessous. Veuillez noter que ce faisant, des données seront partagées avec des providers tiers.

Plus d'informationsVous êtes actuellement en train de consulter le contenu d'un espace réservé de OpenStreetMap. Pour accéder au contenu réel, cliquez sur le bouton ci-dessous. Veuillez noter que ce faisant, des données seront partagées avec des providers tiers.

Plus d'informations